“AI和公共化期间是营销行业已知的最大机遇,也有可能是代际变革带来的最大机遇,也许是畴昔一段时候内最大的机遇,是以咱们一定要把捏好。”蓝色光标CEO潘飞暗意。

蓝色光标(300058.SZ)正处于从传统告白代理向AI运转的智能营销平台转型的要津时期。

1月29日晚间,蓝色光标败露2025年岁迹预报,全年收场归母净利润1.8亿元至2.2亿元,较上年同期的约-2.9亿元同比扭亏为盈。

二级市集方面,受益于“AI掌握”见识催化,公司股价自进入2026年以来一皆飙升,1月累计涨幅近160%,成为A股市集最受温雅的股票之一。

不外,抵制当前,蓝色光标AI运转的业务毛收入仅约25亿元,占总营收的比例不及4%,AI业务尚未成为信得过的增长引擎。

值得温雅的是,1月30日,蓝色光标发布公告,公司董事长赵文权略划自公告败露之日起十五个来往日后的三个月内,减持不进步2000万股公司股份,占总股本的0.5571%;董事、副总司理熊剑同期拟减持不进步35.454万股,占总股本的0.0099%。

两东说念主减持原因均为“本人资金需求”。按照1月30日股票收盘价23.33元/股测算,赵文权可套现款额约4.67亿元,熊剑套现款额约827万元。两东说念主系数套现4.75亿元。

那么,蓝色光标的AI故事,到底是“馅饼”照旧“罗网”?

营销行业“造风者”,换上AI新引擎

蓝色光标竖立于1996年,2010年登陆深交所创业板,成为“中国公关第一股”,是中国营销干事畛域“元老”级的存在。

推动蓝色光标本轮成本狂欢的中枢逻辑是AI掌握。市集宽阔合计,AI投资干线正从“硬件算力”转向“掌握落地”,而蓝色光标看成A股营销龙头,被视为最平直的受益者。

公开尊府露馅,早在新引擎2013年的AD大会上,蓝色光标独创东说念主赵文权就建议了公司要在“高速遨游中换引擎”。

夙昔十二年间,蓝色光标踏进于引擎更换的探索期,得回了两个中枢得益:一是告捷幸免了“失速”,紧紧占据着中国营销市集的最初地位;二是渐渐明确了“新引擎”的具体标的,为畴昔发展奠定了至关进犯的基础。

2023年,蓝色光标认真建议“All in AI”政策,从“AI赋能降本”向“AI原生增收”转型,自研了BlueAI平台和“鲁班”智能营销系统。

2024年AI运转收入增长10倍,达到12亿元。2025年前三季度,AI运转业务已孝敬24.7亿元收入,瞻望全年收场30亿—50亿元AI运转收入。

在期间层面,蓝色光标公布了一系列引东说念主精细的数据:2025年前三季度,以API的神气接入大模子的Token调用量超6000亿,瞻望到年底Token破钞数或将进步万亿;AI东说念主才500多名,包括产研科技类东说念主才和AI Native种子东说念主才;组织迭代和翻新方面也有新的顺利。

畴昔,跟着多模态和视频模子的爆发,这些数据可能每年会有翻倍式的增长,蓝色光标也有更明确真切的考虑标准和发展标的,包括“三个小宗旨”:

一是但愿在2026年-2027年,扫数蓝色光标有百亿傍边的、信得过敬爱敬爱上AI运转的收入;二是但愿蓝标里面的AI客户渗入度能够达到70%以上;三是用AI重构“脏活累活”,嗜好“降本增效”政策价值。

正如潘飞曾说起的畴昔:“但愿在蓝色光标里面有更多10东说念主傍边的团队,能够创造夙昔50东说念主,甚而100东说念主傍边才调创造的价值。”

加快公共化,“A+H”上市稳步鼓励

“还是,咱们仅仅帮海外品牌进中国;当今,咱们匡助中国企业走向宇宙。”

出海业务是蓝色光标的营收撑持。回来夙昔十年,公司告捷完成了公共化1.0阶段,从0起步,收场了公共化营销市集的最初地位,达成了近500亿元的营收体量。

从客户结构看,公司的营销干事已触达公共近200个国度和地区,累计干事超10万名客户,其中包含超100家《金钱中国》500强企业。

ag最新app蓝色光标的“黄金期间”来了吗?">

ag最新app蓝色光标的“黄金期间”来了吗?">

看成Meta、Google、TikTok for Business等头部媒体的官方授权代理商,蓝标干事调和出海营销全链路,当前已领有50+主流媒体深度相助资源,疏通公共500万红东说念主资源、八地面区户外告白资源,变成了“素材生成-一键投放-及时优化”的全进程闭环。

与此同期,蓝色光标在出海业务程度中积攒了海量实战数据,行业畛域泛泛隐蔽游戏、电商、3C、汽车等。抵制2025年9月底,公司累计千里淀超2.16亿条数据条件,涵盖告白素材、散伙记载等执行,其中视频类数据占比约74%。

“出海市集后劲依然相配大。当前中国企业出海市集的范围能够在3000亿—4000亿,畴昔5-10年有望增长至1万亿。”

{jz:field.toptypename/}面对更为复杂的国际地缘政事,蓝色光标对公共布局进行了政策升级。

一方面,优化出海收入结构,从高度依赖头部平台的“91结构”,转向愈加平衡多元的“532结构”。这亦然公司擢升业务韧性与盈利的要津一步。

另一方面,深化公共采集,加快构建更泛泛的公共干事采集,为中国企业出海提供更深度土产货化的干事。

当前,蓝色光标正在鼓励H股上市。据港交所败露,公司已于2025年6月25日认真递交H股上市肯求,并于2025年12月30日更新招股书及财务数据,当前处于聆讯阶段。

据悉,香港一直是繁多企业公共化布局的要津支点。当前,在香港竖立境外总部的公司达9960家。抵制2025年8月,北京在香港的对外平直投资存量超500亿好意思元,占北京市对外投资存量近一半,在香港上市企业进步270家。

早在2009年,蓝色光标就在香港竖立“蓝色光标国际传播集团有限公司”,负责国际业务。2025年8月,蓝色光标集团认真在深圳前海竖立大湾区业务总部。

11月,在第28届北京·香港经济相助商量洽谈会上,蓝色光标与香港稀零行政区政府投资实行署签署相助备忘录,公共化政策再进一步。

事迹回转,走出亏蚀泥沼

退却冷落的是,蓝色光标面对的要挟相通昭彰而严峻。背靠中国品牌出海的波浪,公司营收范围增长势头不减,却并未带来相应利润的增长。

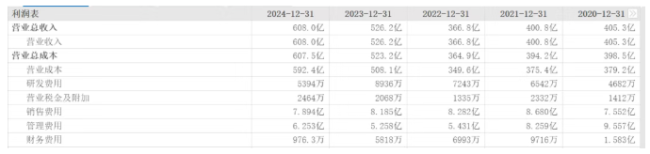

2022年、2023年、2024年及2025年1-9月,蓝色光标的收入差异为366.83亿元、526.16亿元、607.97亿元、518亿元。同期,公司的净利润差异为-21.77亿元、1.12亿元、-2.97亿元、2.3亿元。

更要津的是,公司举座毛利率渐渐下跌。2025年前三季度,公司举座毛利率仅为2.66%,其中出海告白投放业务毛利率更低至1.52%。

究其原因,公司看成告白投放中介,与客户议价权缺失,利润空间受到上游媒体平台返点政策的严重制约,导致公司堕入“增收不增利”的怪圈。

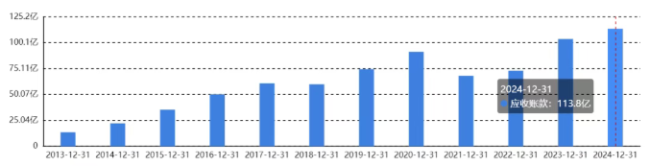

此外,跟着公司收入不断增长,客户回款和媒体付款同步加多。抵制2025年三季度末,公司应收账款高达130.99亿元,同比增长25.90%。

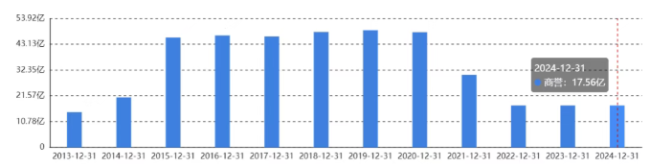

而陆续十余年的并购推广,让公司成为亚洲最大营销公司的同期,也积攒了无数商誉。就像一把达摩克利斯之剑,历久悬在头顶。

相通令东说念主担忧的是,近几年,蓝色光标研发插足金额均未突破亿元大关,在营收中占比仅0.1%-0.2%,力度或显不及。相较之下,公司销售用度每年插足近8亿元。

在分析东说念主士看来,蓝色光标畴昔半年的股价走势,将取决于公司能否向市集确认注解其AI业务不仅能创造收入,更能创造利润。如若高毛利的AI业务能告捷放量,改善公司举座盈利结构,蓝色光标有望冲突“营收巨东说念主、利润侏儒”的魔咒。如若否则,盈利智商弱的暗影或将连续笼罩这家营销巨头。